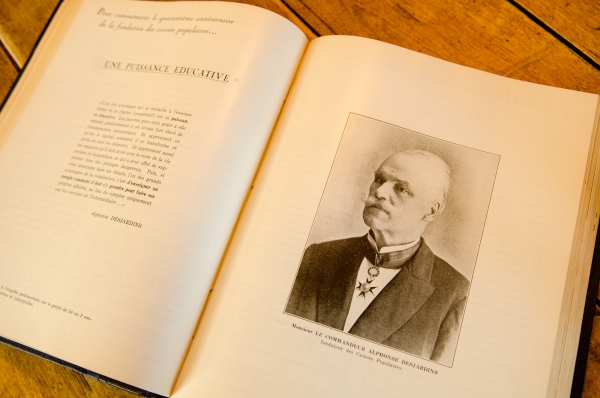

«Je demande à Dieu de prendre sous sa protection l’œuvre des Caisses populaires, afin qu’elle inspire à ceux qui me remplaceront l’esprit dont ils doivent être animés», disait Alphonse Desjardins peu avant sa mort en 1920. Selon Cyrille Vaillancourt, gérant de la Fédération des Caisses populaires Desjardins, ce fut «sa dernière pensée». Dans la première édition d’Ensemble!, parue en 1940 (lire aussi notre autre texte), M. Vaillancourt démontre que, déjà à l’époque, le mouvement Desjardins était à l’avant-garde de la coopération financière dans le monde, et qu’il était un exemple pour les peuples aspirant à «l’indépendance économique». Nous republions aujourd’hui intégralement cet article paru dans cette revue officielle, ancêtre du journal Ensemble, en 1940. En voici tout d’abord quelques faits saillants.

Alphonse Desjardins, après s’être inspiré d’expériences lancées en Allemagne, en Angleterre et en Italie pour créer les Caisses populaires, devint rapidement un modèle pour le reste de l’Amérique du Nord. L’un de ses mentors, l’Italien Luzzatti, le recommanda en ces mots au gouverneur du Massachussetts qui le sollicitait pour venir organiser des Caisses aux États-Unis: «Pourquoi irais-je chez-vous quand vous avez à votre porte, tout près de vous, un homme qui a fait mieux que nous. Je veux parler de M. Desjardins, de Lévis.»

M. Desjardins fut invité à expliquer le système des Caisses à Boston, à New-York et à Washington et «aider à la rédaction d’une loi permettant l’existence légale de ces caisses» dans ces États. «Le mouvement est donc, grâce à lui, lancé aux États-Unis», constate l’auteur Cyrille Vaillancourt, qui dénonce au passage le peu de reconnaissance accordé au mouvement Desjardins dans sa province. «On y compte aujourd’hui [aux États-Unis, en 1940] plus de 7,000 caisses parfaitement organisées et contrôlées. Pendant que le mouvement marche chez nos voisins à pas de géant, chez-nous, on piétine sur place, on critique son œuvre.»

Endiguer le capitalisme sauvage

L’auteur insiste sur l’objectif premier des Caisses populaires: empêcher l’accaparement des moyens financiers du peuple par la grande entreprise, à une époque où l’État laissait libre cours au capitalisme le plus sauvage. «Le premier et le plus important de ces services, c’est qu’au lieu de prendre l’argent des campagnes pour aller enrichir des industries plus ou moins champignons, au lieu d’appauvrir les campagnes, il reste dans le milieu qui l’a produit et sert à féconder l’esprit d’initiative et le travail local, agricole ou industriel, par l’emploi prudent de l’épargne produite dans la circonscription même de la société. C’est là un des buts de la Caisse populaire.»

En moins de quarante ans, le mouvement des caisses populaires s’est répandu partout au Québec, démontrant ainsi qu’il répondait à un besoin criant. «D’après un relevé établi au 30 juin 1939, il y avait à cette date 454 caisses populaires dans la province avec un actif d’au-delà de $20,000,000. Que de chemin parcouru, n’est-ce pas, depuis le premier dépôt de dix sous de la première caisse populaire!, remarque M. Vaillancourt. De ce nombre, 86 sont classées comme caisse urbaines, 47, comme semi-urbaines, et 321 comme caisses rurales.»

Encore très actuel

Cyrille Vaillancourt rappelle «cette prophétie de Sir Lomer Gouin au fondateur des Caisses populaires, lors de la passation de la Loi des Syndicats coopératifs, en 1906: « On prépare là l’indépendance économique de notre peuple. »» Cet objectif d’indépendance populaire ne pourrait être plus d’actualité, alors qu’on assiste à la réalisation de grands projets qui se réalisent sans consultation des communautés, avec d’importants investissements de l’État et des impacts prévisibles sur les milieux naturels et humains.

Le mouvement Desjardins est devenu un acteur principal du développement du Québec. Comment s’y exerce aujourd’hui «l’indépendance économique de notre peuple», celle de ses membres, pour la protection des communautés?

– Abonnez-vous pour seulement 1$ et lisez l’article complet de 1940 ! –

C’est votre abonnement qui permet à notre équipe de journalistes de produire, chaque semaine, des articles d’information indépendante et coopérative à partir des quatre coins du Québec. Au cours des dernières semaines, nous avons travaillé très fort pour développer des solutions d’abonnement variées qui permettent à tous et toutes de s’abonner facilement. Une seule adresse pour vous abonner maintenant: www.tout.ensemble.coop

Article tiré de la revue Ensemble!, Vol. 1, n° 1, le 30 janvier 1940

Photo: Nicolas Falcimaigne – Source: Archives, Coopérative de journalisme indépendant

Les Caisses Populaires

Coopératives d’épargne et de crédit

Par Cyrille Vaillancourt

Le premier essai tenté pour combattre l’usure remonte au Moyen-Âge alors que les Franciscains d’Italie organisèrent des monts-de-pitié. Bien que n’offrant que très peu de ressemblance avec nos Caisses Populaires d’aujourd’hui, ces institutions représentaient néanmoins la première étape historique de la coopération d’épargne et de crédit. Le Parisien Jean Delessert en marque la deuxième étape en fondant à Paris, en 1918, la première caisse d’épargne. Ce n’est pas encore le crédit populaire, mais l’épargne populaire.

Le véritable ancêtre de la coopération d’épargne et de crédit fut un Allemand, Victor Hauber, à qui revient le mérite d’avoir écrit un traité dans lequel il démontre le mécanisme de la coopération et en fait apercevoir les possibilités et la nécessité morale.

Les véritables réalisateurs et fondateurs de cette doctrine furent encore des Allemands: Schultze, à Delitzsch, en 1850, et Raiffeisen, à Heddesford, vers 1854. Le premier fondait plutôt des caisses de ville tandis que le second s’occupait du sort des paysans et arrivait, après un essai infructueux, à créer des organismes vraiment coopératifs où tous les sociétaires, épargnants comme emprunteurs, prenaient leur part de responsabilité. Il leur faisait comprendre qu’on ne peut avoir de meilleur maître et de meilleur serviteur, enfin, de meilleur sauveur, que soi-même.

Son mouvement se répandit en Allemagne, en Belgique, où ce principe fut appliqué par François Holck, en France, par Durand, en Suisse, par Traber, en Finlande, en Irlande et en Suisse. En Italie le mouvement prit naissance en 1866, avec Luzzatti, qui fut le grand conseiller de M. Desjardins.

Comment M. Desjardins eut-il l’idée de fonder les Caisses populaires dans la province de Québec? Sténographe à la chambre des Communes à Ottawa, il avait ainsi l’occasion d’entendre les délibérations des députés. Un jour que l’on discutait de lois contre l’usure, on apporta des preuves effarantes des taux usuraires chargés aux emprunteurs, surtout aux petits et aux pauvres. Il apprit en même temps qu’une petite banque avait existé dans l’île du Prince-Édouard avant la Confédération. Fondée par un pieux missionnaire, le Père Belcourt, elle portait le nom de la «Banque des Cultivateurs de Rustico» et se composait uniquement de cultivateurs, qui en avaient eux-mêmes assuré la direction. Malgré l’opposition de la grande finance d’alors, elle fit des affaires heureuses pendant vingt ans et ne dut liquider que parce qu’elle ne pouvait exister légalement au sein de la Confédération. Le député Hackett, qui rapportait le fait, concluait en priant au gouvernement de laisser aux cultivateurs le soin de régler eux-même leurs affaires en les protégeant toutefois contre les usuriers.

On ne peut assurer que cette banque fut d’une nature coopérative, bien que le caractère de ces opérations et la localité dans laquelle elle était circonscrite semblent bien l’indiquer. Le mouvement du Père Belcourt coïncide toutefois avec la naissance du mouvement coopératif en Allemagne et il y a lieu de prétendre pour notre part à l’initiative de ce mouvement non seulement en Amérique, mais dans le monde entier.

Cet incident donne à M. Desjardins d’idée de se renseigner sur le mouvement et d’essayer à son tour d’organiser de telles caisses dans sa province. Il consulta successivement Luzzatti et l’économiste anglais Henry L. Wolff, étudia les systèmes Raiffeisen et Schultze et les adapta à notre pays. Il débutait modestement à Lévis en 1900. Sa grande foi lui fit mettre son entreprise entre les mains du Sacré-Cœur. Grâce à ses collaborateurs, Mgr Hallé, M. l’abbé Lecours, l’abbé Grondin, Mme Desjardins, et grâce aussi aux précieux encouragements de Son Éminence le Cardinal Bégin, il réussit à surmonter les difficultés qu’il rencontra au début de son entreprise. Sa première caisse, qui commençait en 1900, avec un dépôt de dix sous, atteignait en 1905 le chiffre de 840,000 d’actif!

Charles Rayneri, de Paris, annonça le premier la fondation de la Caisse populaire de Lévis. Dans un article élogieux, il écrivait:

«Nos principes viennent de recevoir une éclatante consécration au Canada. C’est la Ville de Lévis qui aura l’honneur d’avoir vu naître la première banque populaire canadienne; c’est un de nos meilleurs amis, M. Alphonse Desjardins, qui aura la satisfaction d’avoir été le vaillant importateur du crédit coopératif dans son pays. Son projet remonte à plusieurs années. Ayant suivi nos travaux, étudié nos publications, les comptes-rendus de nos congrès, il fut tellement frappé par la vérité de la doctrine coopérative, par les résultats obtenus dans tous les pays qui l’ont pratiquée qu’il ne tarda pas à percevoir le parti qu’on pourrait en tirer chez un peuple jeune et sur un territoire aussi vaste que le Canada où l’organisation du crédit se trouve encore incomplète et insuffisante. Il se mit à l’œuvre; il prépara un plan ingénieux; il sut allier au système Schultze certains principes du système Raiffeisen et réaliser sur le sol canadien le plus heureux compromis entre ces deux grands propulseurs du progrès populaire. Consultés sur son plan, sur les statuts par lui préparés, nous ne pûmes que fournir quelques indications supplémentaires et approuver. M. Desjardins avait tout fait et parfaitement fait.»

En 1907, l’honorable Monk, assisté de l’honorable Rodolphe Lemieux, proposa l’adoption du bill ayant pour effet de légaliser l’existence de ces sociétés au Canada. Le projet fut rejeté au Sénat par une voix de majorité. Cependant, en 1906, cette loi était passée à la Législature de Québec, grâce à la prévoyance du Premier ministre, Sir Lomer Gouin. C’est en vertu de cette loi des Syndicats coopératifs que nous avons notre existence légale dans la province. Il faut noter qu’en 1939, il n’existe pas encore de loi fédérale à ce sujet, bien que toutes les provinces du Dominion aient adopté des lois à cette fin.

En 1911, le gouverneur du Massachussetts écrivit à Luzzatti pour le prier de venir organiser des Caisses aux États-Unis. Ce dernier lui répondait: «Pourquoi irais-je chez-vous quand vous avez à votre porte, tout près de vous, un homme qui a fait mieux que nous. Je veux parler de M. Desjardins, de Lévis.»

M. Desjardins se rendit donc à Boston pour expliquer son système. Il y demeura plusieurs semaines pour aider à la rédaction d’une loi permettant l’existence légale de ces caisses dans l’État du Massachussetts. Lorsqu’il revint, les législatures avaient adopté cette loi et quelques caisses étaient fondées.

Sur invitation de la société philanthropique «Brussell Sage Fondation», il se rendit ensuite à New-York afin de faire connaître ces organisations coopératives. Pendant huit jours, il fit des conférences. Quelque temps après une loi semblable à celle du Massachussetts était passée dans l’État de New-York. Enfin, il répondit à une invitation du président Taft à Washington. Le mouvement est donc, grâce à lui, lancé aux États-Unis. On y compte aujourd’hui plus de 7,000 caisses parfaitement organisées et contrôlées. Pendant que le mouvement marche chez nos voisins à pas de géant, chez-nous, on piétine sur place, on critique son œuvre.

Jusqu’à sa mort, survenue en 1920, M. Desjardins employait ses loisirs et son argent à fonder, visiter et guider ses caisses. À cette date, on en comptait au-delà de 100 puisqu’on retrouve ce nombre au rapport annuel du Bureau des Statistiques de la province. Elles comptaient déjà 35,000 membres. Avant de mourir, il écrivait: «Je demande à Dieu de prendre sous sa protection l’œuvre des Caisses populaires, afin qu’elle inspire à ceux qui me remplaceront l’esprit dont ils doivent être animés; qu’elle fasse en sorte qu’une fédération soit établie pour consolider cette œuvre qui fait un bien immense.» Ce qui domine dans ses préoccupation c’est toujours l’importance de son œuvre bienfaisante et patriotique. On peut dire que ce fut sa dernière pensée.

La Caisse populaire repose sur des principes d’honnêteté, d’intégrité, de moralité, sur l’esprit de travail de chacun de ses sociétaires. Pour en faire partie il suffit d’être honnête, bon payeur, sobre et bon travailleur. Le Sociétaire doit s’engager à observer les statuts et les règlements de la société, à respecter la religion, la famille et la propriété. Comme corps économique la Caisse a pour but:

1- De protéger ses membres contre les revers de fortune, les résultats du chômage, la maladie et l’indigence, en leur enseignant les bienfaits inappréciables de l’économie et de la prévoyance par la coopération.

2- De leur venir en aide par des prêts et avances faciles à rembourser au moyen de remises partielles, mensuelles et hebdomadaires.

3- De permettre aux personnes dépourvues de fortunes, mais honnêtes et laborieuses, d’en faire partie en leur accordant la facilité de payer par petits versements.

4- D’assurer la pratique des vertus chrétiennes et sociales, en exigeant avant tout des sociétaires emprunteurs des garanties morales de premier ordre.

5- De combattre l’usure au moyen de la coopération.

6- De féconder l’esprit d’initiative et le travail local, agricole et industriel, par l’emploi prudent de l’épargne produite dans la circonscription même de la société.

7- De répandre parmi ses membres la connaissance pratique des principes élémentaires de la science économique.

8- De leur enseigner le respect de leurs engagements.

9- De créer et d’accroître la confiance mutuelle entre les sociétaires.

Pour qu’une Caisse populaire puisse exister légalement, il faut d’abord que douze personnes au moins aient signé la déclaration de fondation et versé au moins une part chacune. Cette société est dirigée par un conseil d’administration, une commission de crédit et un conseil de surveillance dont les membres sont choisis parmi les sociétaires.

Et le conseil d’administration compte un président, un vice-président, un secrétaire et un gérant, et se compose d’au moins cinq membres. Il délibère, transige, compromet et statue sur tout ce qui a trait aux intérêts de la société et notamment, peut:

a) régler les conditions particulières de tout contrat, en veillant spécialement à ce que les intérêts sociaux soient complètement garantis;

b) prendre au profit de la société des sûretés hypothécaires et en donner main levée; acquérir des immeubles par vente à réméré ou autrement, et les revendre, soit publiquement soit de gré à gré;

c) représenter la société, soit en demandant, soit en défendant, dans toute instance judiciaire, interjeter appel et poursuivre toute saisie mobilière ou immobilière jusqu’à entière exécution.

Ce conseil a aussi pour devoir de faire déposer au bureau du greffier ou secrétaire-trésorier du Conseil municipal du siège social un double de la rédaction de fondation, de même que le double des règlements et des amendements y apportés, ainsi que les noms de ceux qui, à un titre quelconque, son chergés de l’administration ou de la direction de la société. Il doit aussi surveiller l’état de la caisse et la tenue des registres.

La commission de crédit est composée de trois membres au moins. Cette commission a seule le contrôle absolu des prêts, au cas où de tels prêts seraient faits, sauf le droit d’appel au conseil d’administration, et elle peut prendre partout, au profit de la société pour garantir les prêts, les sûretés hypothécaires et autres et en donner main-levée; les règlements de la société déterminent les conditions d’exercice de leur mandat. Toutefois, les membres de cette commission ne peuvent emprunter ni directement ni indirectement de la société ni se porter caution d’un emprunteur.

Outre le conseil d’administration, et en dehors de ceux qui en font partie, l’assemblée générale choisit parmi ses membres un conseil de surveillance, composé de trois membres. Ces derniers surveillent le conseil d’administration et la commission de crédit dans tous les détails de leur gestion. Il a le droit d’inspecter en tout temps les documents et la tenue des livres de la société et d’exiger la production de l’encaisse.

Les membres du Conseil de surveillance ne peuvent ni directement ni indirectement emprunter de la Société ou se porter caution d’un emprunteur.

D’après un relevé établi au 30 juin 1939, il y avait à cette date 454 caisses populaires dans la province avec un actif d’au-delà de $20,000,000. Que de chemin parcouru, n’est-ce pas, depuis le premier dépôt de dix sous de la première caisse populaire! De ce nombre, 86 sont classées comme caisse urbaines, 47, comme semi-urbaines, et 321 comme caisses rurales. Nous donnons ci-après un relevé fort intéressant de la situation de ces caisses au 30 juin.

Depuis 1900, jusqu’à 1937, 251 caisses ont consenti pour $82,984,020, dont $70,898,505 ont été remboursés. Il a été fait approximativement 325,000 prêts durant cette même période. Les dépôts à l’épargne ont été de $227,490,119, et les retraits, $216,611,251. Les dépôts au capital social ont été de $4,555,819 et les retraits, de $2,487,764.

C’est donc dire quels services inappréciables les Caisses populaires peuvent rendre à l’agriculture. Le premier et le plus important de ces services, c’est qu’au lieu de prendre l’argent des campagnes pour aller enrichir des industries plus ou moins champignons, au lieu d’appauvrir les campagnes, il reste dans le milieu qui l’a produit et sert à féconder l’esprit d’initiative et le travail local, agricole ou industriel, par l’emploi prudent de l’épargne produite dans la circonscription même de la société. C’est là un des buts de la Caisse populaire.

Si on réussit à développer dans nos foyer ruraux la mentalité de l’épargne et à inculquer à tous les nôtres la connaissance pratique des principes élémentaires de la science économique; si on réussit à réenseigner le respect des engagements et à créer et accroître la confiance mutuelle, nos Caisses populaires sont vraiment un instrument de salut pour notre peuple. Nous entrevoyons la réalisation de cette prophétie de Sir Lomer Gouin au fondateur des Caisses populaires, lors de la passation de la Loi des Syndicats coopératifs, en 1906: «On prépare là l’indépendance économique de notre peuple.»

Au début de janvier 1940, nous comptons 495 Caisses populaires. Lorsque nous aurons atteint le nombre de 700 ou 800 caisses, nous pourrons compter sur $40,000,000 d’actif. C’est $200,000,000 et $300,000,000 que nous devrions avoir pour détenir une proportion juste de la richesse des nôtres afin d’être en mesure d’assurer le bien-être de notre peuple.

Cyrille VAILLANCOURT

Gérant de la Fédération des Caisses populaires Desjardins.

—-

Original paru dans la revue Ensemble!, Vol. 1, n° 1, le 30 janvier 1940

Source: Archives, Coopérative de journalisme indépendant

Transcription par Émilien Falcimaigne et Nicolas Falcimaigne, 30 juillet 2014